P1.相続税はどんなとき、誰にかかるか

P2.相続人と民法による相続分、遺産の分け方

P3.相続税のかかる財産、かからない財産

P4.相続税の計算の仕方

P5.相続税の申告・納付

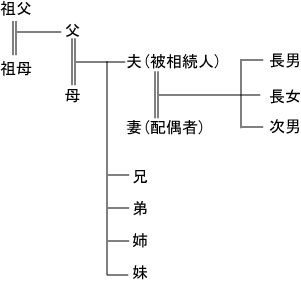

相続人と民法による相続分、遺産の分け方

民法は、亡くなった人( 被相続人 )の遺産を誰( 相続人 )が引き継ぐのか、また、その順位はどうか等、必要最小限のことを決めています。

1.相続人を「血」のつながった相続人と配偶者とにわけ血族相続人

① 直系卑属(子や孫など) 養子や非嫡出子も相続人になります

② 直系尊属(父母など)

③ 兄弟姉妹

配偶相続人 夫から見た妻、妻から見た夫は、どんな場合にも相続人になります。

この場合配偶相続人は正式な婚姻届がなされていることが必要です。

2.相続分

相続人が何人かいる場合、それぞれの相続人の遺産の分け前のことを相続分といいます。

民法で定める相続分= 法定相続分

(1)子と配偶者の場合

- 配偶者:1/2

- 子:1/2(子が複数いるときは、均分、非嫡出子の相続分は嫡出子の1/2)

(2)配偶者と直系尊属の場合

- 配偶者:3/4

- 直系尊属(父母、祖父母):1/3(複数いるときは、均分)

(3) 配偶者と兄弟姉妹

- 配偶者:2/3

- 兄弟姉妹:1/4(複数いるときは、均分)

3.相続の放棄は

相続の開始を知った日から3カ月以内に、被相続人の住所地の家庭裁判所へ。

4.遺産の分け方

(1)遺言書がある場合、遺言書によります

- 公正証書遺言書

- 自筆遺言書:家庭裁判所で検認手続き

(2)遺言書の無いとき

相続人間で話し合いをして、相続人の全員が納得をすればどのように分割しても良いので、法定相続分通りでなくてかまいません。

5.遺産分割協議書を作る

相続人間で相続財産の分け方が決まったら、話し合いの内容を書類(遺産分割協議書)にしなければなりません。書式や形式に特別な決まりはありませんが、登記や預貯金等財産の特定(これと言えるような書式)ができるように記載し、相続人全員の記名、実印の捺印が必要です。