27年度税制改正において、従来の財産及び債務の明細書に関する制度が見直され、新たに「財産債務調書」の提出制度が創設されました。

1.財産債務調書を提出しなければならない方

①その年分の総所得金額等が2,000万円超

②その年の12月31日において、以下のどちらかを有していること

- その価額の合計額が3億円以上の財産

- その価額の合計額が1億円以上の有価証券等

①②の両方を満たす方となります。

2.財産の価額

財産の「価額」はその年の12月31日における「時価」または「見積価額」によることとされています。27年分の財産債務調書について、それぞれの例を以下に挙げます。

時価

| 財産の種類 | 価額の例 |

| 動産および不動産等 | 専門家による鑑定評価額 |

| 上場株式等 | 金融商品取引所等の公表する27年12月31日の最終価格等 |

見積価額

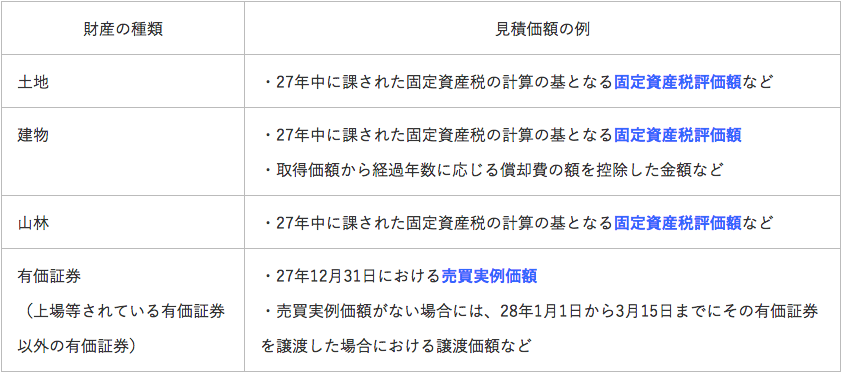

| 財産の種類 | 見積価額の例 |

| 土地 | ・27年中に課された固定資産税の計算の基となる固定資産税評価額など |

| 建物 | ・27年中に課された固定資産税の計算の基となる固定資産税評価額 ・取得価額から経過年数に応じる償却費の額を控除した金額など |

| 山林 | ・27年中に課された固定資産税の計算の基となる固定資産税評価額など |

| 有価証券 (上場等されている有価証券以外の有価証券) |

・27年12月31日における売買実例価額 ・売買実例価額がない場合には、28年1月1日から3月15日までにその有価証券を譲渡した場合における譲渡価額など |

※また、「財産評価基本通達で定める方法により評価した価額」で記載しても差し支えないこととされています。

3.財産債務調書の提出期限

財産債務調書は、その年の翌年の3月15日までに所得税の納税地の所轄税務署長に提出していただく必要があります。

4.罰則規定等

提出期限内に提出がない場合などに、調書に記載がある(記載すべき)財産または債務に関して所得税の申告漏れが生じたときは、過少申告加算税等が5%加重されます。

提出期限内に提出した場合には、申告漏れが生じたときであっても過少申告加算税等が5%軽減されます。