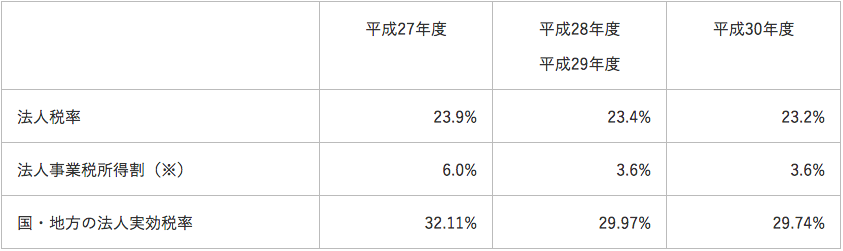

1.税率の引下げ

法人税率を、平成28年度には23.4%に、平成30年度には23.2%に引き下げます。

| 平成27年度 | 平成28年度 平成29年度 |

平成30年度 | |

| 法人税率 | 23.9% | 23.4% | 23.2% |

| 法人事業税所得割(※) | 6.0% | 3.6% | 3.6% |

| 国・地方の法人実効税率 | 32.11% | 29.97% | 29.74% |

(※)大法人の場合。平成28年度までは地方法人特別税を含みます。

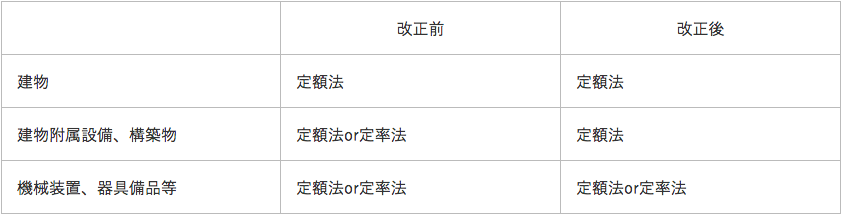

2.減価償却の見直し

建物と一体的に整備される「建物附属設備」や、建物と同様に長期安定的に使用される「構築物」の償却方法について、定額法に一本化します。

| 改正前 | 改正後 | |

| 建物 | 定額法 | 定額法 |

| 建物附属設備、構築物 | 定額法or定率法 | 定額法 |

| 機械装置、器具備品等 | 定額法or定率法 | 定額法or定率法 |

(※)平成28年4月1日以後に取得等をする資産について適用されます。

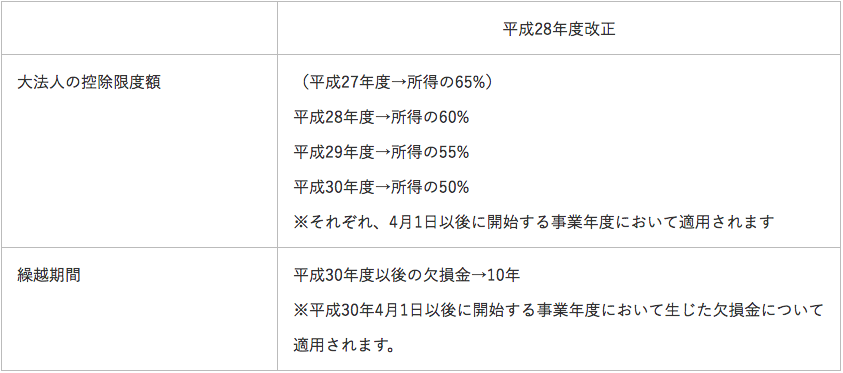

3.欠損金繰越控除の更なる見直し

| 平成28年度改正 | |

| 大法人の控除限度額 | (平成27年度→所得の65%) 平成28年度→所得の60% 平成29年度→所得の55% 平成30年度→所得の50% ※それぞれ、4月1日以後に開始する事業年度において適用されます |

| 繰越期間 | 平成30年度以後の欠損金→10年 ※平成30年4月1日以後に開始する事業年度において生じた欠損金について適用されます。 |